みなさん、こんにちは♪ポコです![]()

![]()

久々にブログを更新中~![]()

とんでもなく暑くなりましたね。

エアコン切って窓を開けた方が涼しいです。

風が強いおかげですね。

ニャンズも気持ちいいんでしょうね。みんな床に転がっています(笑)

今日は久々にNISA関連の話を書いてみます。

NISAで安定的に資産は増えるのか?

NISAは怪しい(陰謀論)的な話はつい最近もありましたよね。

基本、損しているとみるや否や👀✨ドやってくる民がいます。

実際に政府が推奨しているNISAとやらで、私が翻弄されているのか?私が損をしているのか?

みんなが儲かるなんて、そんなうまい話があるわけないだろ!って。。。否定する方も。。まだいるのは確かです。

で、NISA分かんないなりに始めた私![]()

![]()

分かんないので、教えていただいたんですが

なにぶん、初物には警戒しますし、お金に関わる事ですから

教えられても「すぐ行動」には移せず

1年くらい勉強してから~。。。なんて思って

時間を無駄に捨ててしまいました![]()

で、1年自分なりに勉強したのかと言いますと、したけど別に

先生の言ってる事と変わらないし、ようは始める勇気が無くて

もたもたしてるだけの無駄な時間を垂れ流していただけでした(笑)

その1年の間に素直に始めていた生徒さん達は

しっかり利益が乗っていて(何もせずに増えていた)ポコだけ口座も作れず恩恵も無し

いたって無風状態をかまし、完全に出遅れ状態。

まあ、別に損はしていないのだけど、初動が遅れた事によるダメージはやっぱりありました![]()

この世に絶対はないけれど、始められなかった自分に苛立ちを覚えましたね。

ああ、30%近く増えてたやんwって![]()

投資は時間が命(複利効果)なのに、1年も放置してさ。。。みすみすチャンスを逃してしまった![]()

流石に凹みまして![]()

![]()

前に先生に聞いた「いつのタイミングが良いとかありますか?」の質問に「1分1秒でも早い方がいいですよ」と言われてて

その時は、そんないい加減でいいの?ってなりました(笑)ゆえに、不安になり出遅れたのです。

あの時、素直にスタートしたら良かったなって思うし

今の自分も先生と同じ事言うわ![]() って思います。

って思います。

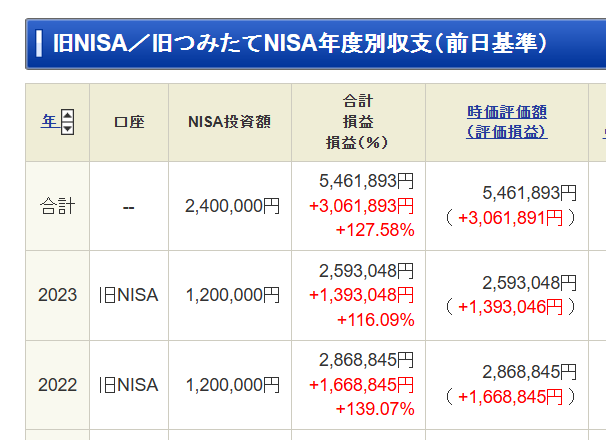

旧NISAですが、お見せしますね![]()

![]()

こんな感じです。つまり、増えていますね👀![]()

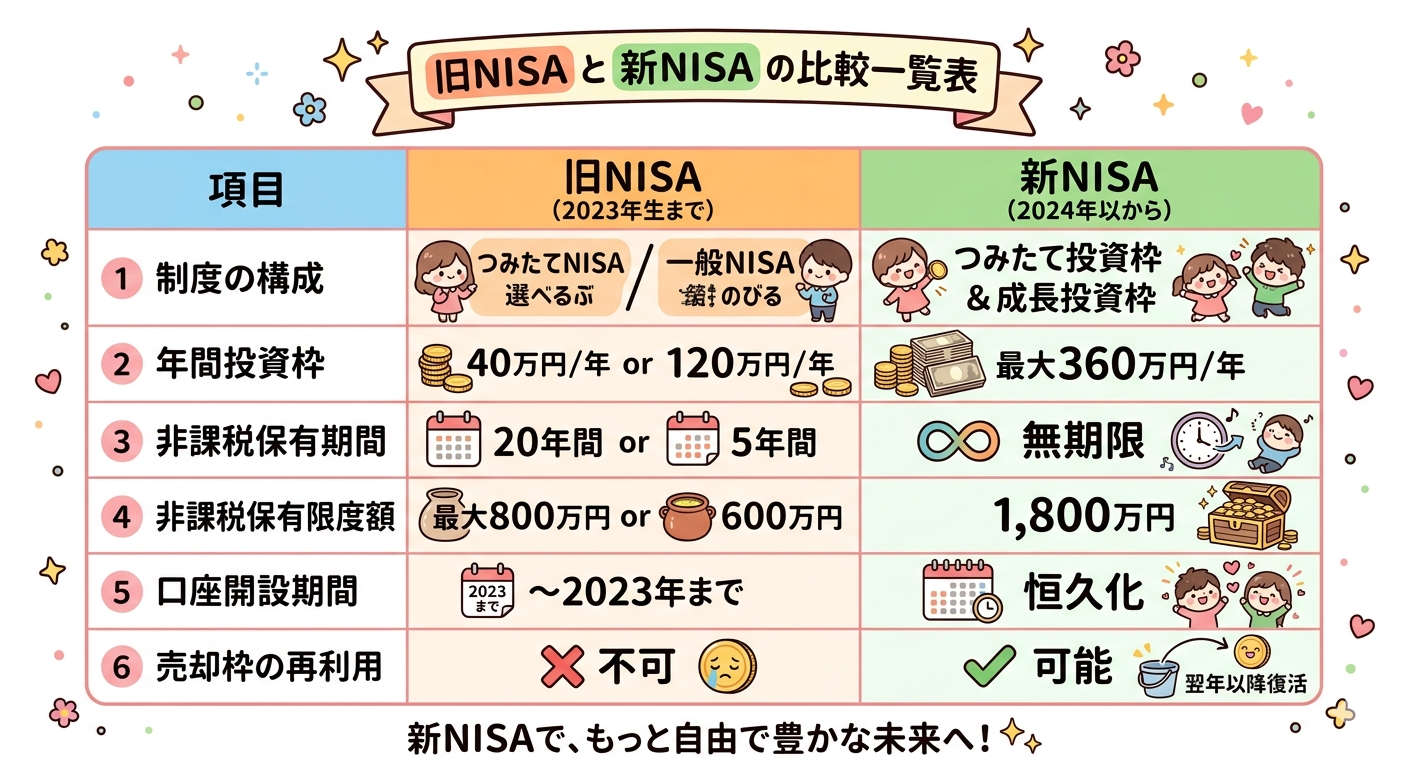

ちなみに、旧NISAと新NISAの比較を表にしてみました。チャッピーありがとう。

私は「一般NISA」を利用していました。なので2022年分のNISAは今年で手仕舞いです。

来年の2027年分のNISA枠に回す感じです。それ以上放置していると

今度は税金がかかってしまうので、新NISAに移し替えです。

こんな感じで無事に増えています。

何かしたわけではなく、ただ口座を開いて注文をしただけです。

売ったり買ったりを繰り返したわけではなく

買ったら買ったまま触らずにいただけです。

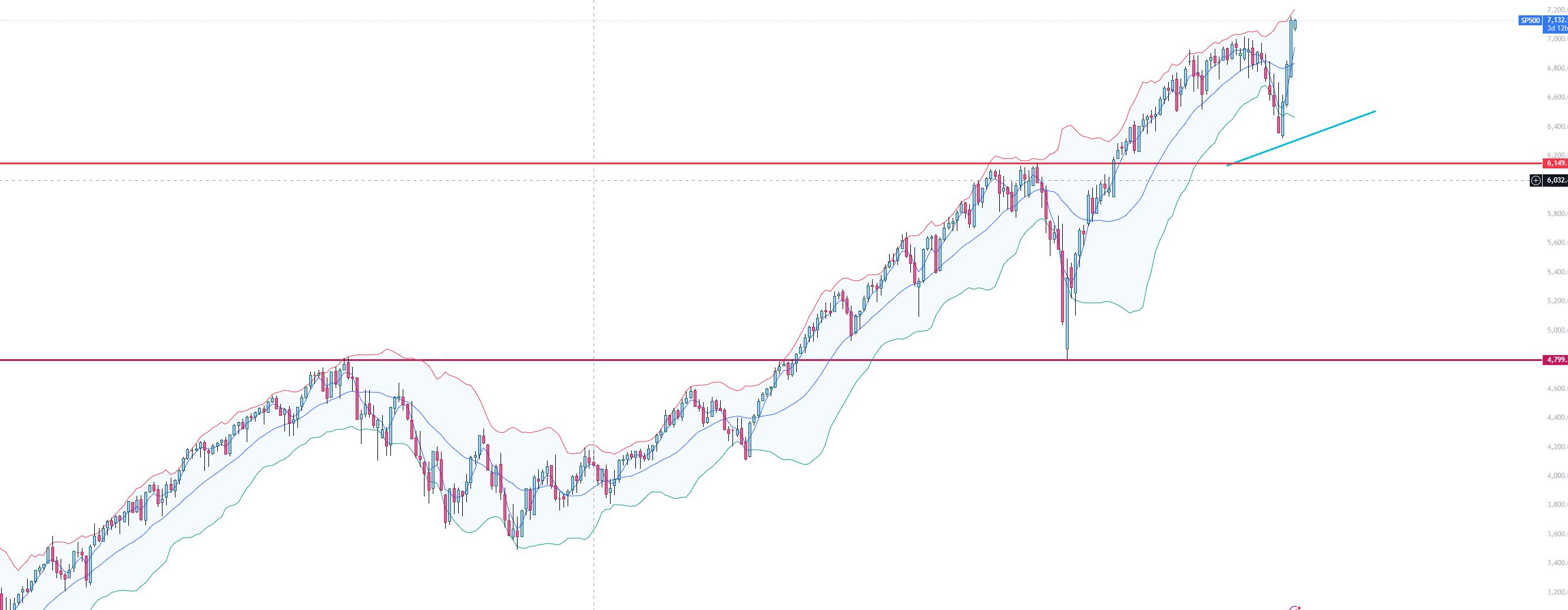

今日のS&P500のチャートです![]()

ちなみに2022年のS&P500のトータルリターンは(-18%)ぐらいだったようですが

私はその年(-1%)でした。

高値掴みをしていましたが、下げても買いを繰り返したのでマイナスが小さくすんでいます。

正直、みんなみたいにプラスで終わるだろうと思っていただけに

スタートがマイナスでしょんぼりでしたが、調整があるからその後に伸びるんだしなと

散々みて来ていたので前向きにいられたように思います。

とっとと始めていれば

長いトレンドの波に乗れたのにね。

出遅れたけれど、始められたことは良かったです。

凄いな~と思うのは、買うだけで何もしてないのに

すくすく育つ事🌱![]()

確かに、爆益といえるレベルの物じゃないのだけど

ほぼ何もせずで、ここまで育つのだから、とにかく「楽」です。

最高値を連日更新し続けていて👀![]()

保有者はみんなプラス益![]()

![]()

凄いじゃないですか、「退屈な投資こそ最強」なんだなと。。。ここでも感じます。

政府は年金出せなくなって将来苦労するから

今の内からNISA活用して、自分で老後資金を作ってねって言ってるようなもんで👀

年金なんて、とっくに期待してなかったですよ。若い頃から(笑)

もっと早くこの制度作って欲しかったし、私ももたもたせずに

さっさと始めればよかった。

今の若い子たち良いな~お金の話もしやすくなってるし

まつわる書籍やら情報は溢れているし

良い時代ですね![]()

![]()

私の若い頃なんて。。。なんもなかったよ(笑)

SNSのおかげで趣味や興味のある情報や仲間とも繋がりやすくなったしね![]()

![]()

簡単にアクセスできるし、投資だの資産形成だのと手が付けやすくなってるよね。

これが無かったら、私の人生にかすりもせず過ごしていたんだろうな~と思うと

怖いですね![]()

子供にもお金の作り方を教えてみてる

正直、年齢が増すと資産形成に重要な時間が少ないのが現実

若いってだけで少額で「億」が狙え。。。なくもない。

世の中、日本はダメだ終わってると言って見下し発言をよく見ますが

世界をみても、多方面で守られた国だと感じます。

まあ、生活がね。給料上がっても楽にはなってないし、豊かさが

いまいち分かりにくいと言うのはありますよね。

インフレで物価上昇してますから、ただの貯蓄だけでは乗り越えられないのだけど

「貯蓄こそ正義」を一昔前の日本人は思ってたと思います。

運用益として増やすこと重視なら【NISA】の方がいいんじゃない?って思います。

NISAはリスクを取ってインフレ対策もしつつ資産を増やしたい人向けではあるけれど

めちゃくちゃリスク高いわけじゃないので過度に心配をすることもないと

個人的には思っています。

前にも書いたかもしれませんが、子供にもさっさとやれとスタートさせました(笑)

実は息子の彼女さんの方がよっぽど早くはじめています。

ムッスコに教えていたことを、ムッスコ→彼女さんにアウトプットしていたようです。

結果、彼女さんの方が先に投資スタート(笑)

初動の遅さ。。。誰に似たんだムッスコよw🤣🤣🤣

彼らの老後は、このまま淡々とやっていけば

裕福かどうかは謎だけれど、漠然とした不安や恐怖は起きないんだろうなと思います。

別にトレーダーでも何でもなく、普通の勤め人です。

仕事しながら無理のない範囲で継続して育てる感覚を身につけてくれたらいいなと思います。

SNSではFIREしたい民が目立ちますが、本当に必要な数字を書きだして把握し

運用することで、割と早い段階で目標を達成できると思います。

時間的自由を手に入れる事は、現実的数字に寄せると

案外こんなもんでいいのか。。。と👀割と難しくない気がします。

年齢的なリスクの取り方もあるので、若いだけで時間が味方します。

インフレに“負けない投資”って、

「お金の価値が下がるスピード以上に、資産が増えるものに乗っかること」です。

途中で暴落はきますが、長期運用ならインフレを吸収してしまうので、やはり若さは

最大のアドバンテージですね。

特に最近の若者は、物凄く現実的ですよね?野心も無さそうに見えるし

妙に冷静(大人)な反応をみせませんか?

たまに私たち大人の方が子供じみた夢を見てたりするよね![]()

精神的幼さを感じる瞬間がまあまあありません?(笑)

ちょっぴり、恥ずかしくなる時があります![]()

![]()

若いうちから少額で投資して、どういうものなのかを

分からなくても良いから触らせると良いと思います。

まずは興味を持ってもらう所からって感じ👀![]()

とっても小さいお子さんの場合は、親がしてくれてたりするみたいですね

羨ましいですね。成人した時には数百万、数千万とかなってますよね![]()

![]()

なんだか中間を生きている我々世代がめっちゃ損してるのが辛いね![]()

![]()

色々なサービスの走り出しを見てきた面白さはありますけどね(笑)

下手したら子供が30歳くらいになった時の資産。。。私が30歳の頃の資産をなんもせずに手にしている可能性あります。

いいな~![]() ジェラシ

ジェラシ![]()

投資はやっぱり投資

必ず儲かるわけじゃないよね。

だけど、このまま何もしない事が安全とも言えないよ。

むしろ、動かなかった事が「リスク」だと思います。

物価は上がるからです。

1万円が1万円の価値じゃなくなるわけです。日々目減りしている状態です。

スーパー行っても見た目同じで値段も変わらないじゃんって思って手に取ると

あれ?くぼみがある?裏返すと必殺かさ増しの術が施されていたり(笑)

物凄く料金UPしてたり、それこそ携帯も通信料?基本料金?が値上げしてるーって言ってましたよね。

友人は、家賃が上がりますの連絡が来てた。。。そうでしょうね![]()

![]()

そうなっていくよね。

例えばよ。退職金があるから、切り崩していけば何とかなるとみていたけれど

どーにもならないって嘆く専業主婦さんもいるし

貯金でなんとかやりくりする!と2000万持ってても増える事が無いので

使えば使うほど無くなります。

同じ金額でNISAだったなら?枯渇しにくいですよね。使っても増えますから

ただただ現金で保有、銀行に入れてるってだけじゃ、増える事は無いし

その価値は置いてるだけで維持はされず、目減り![]()

![]()

投資にリスクがあるのは事実なんだけど

本当に大丈夫なんだろうか?

1円も減らしたくない!って気持ちは、老後の生活を崩壊させないだろうか?

税金もかからないNISA。。。使わない理由がないと私は思っているけれど

みんなはどう?

いまだに友人は暴落がきて困るのが目に見えてる!といいます。

勿論、1000%暴落はきますよね👀

その時どう資産を守り、増やすかを考えられる私は

絶望をするとは思えません。

たまたまですが、お金にまつわる業界にいますから一般の方よりも

耐性がありますしね。チャートが読めるのもデカいと思います。

友人が困らなければいいなと思います。

あまり言うと喧嘩になるので。。。![]()

私は自分の家族や繋がりあえた人達が上手くこの時代の波に

乗れたらいいなと思います。

私も先生に出会えたことで選択の幅が広がりましたし

資産形成も困らない程度に構築できています。

仕組みを知って利用する事が出来た事で心穏やかです。

勿論、利確していない以上は👀ただの含み益ですから「幻~![]() 」なんだけどね(笑)

」なんだけどね(笑)

私も楽しく学んで、時に頭悩ませながら試してみては「なるほど👀![]() 」と経験し

」と経験し

一歩一歩自分のスタイルを作っていくのは面白いですよ。

劇的なね。爆益なんてものは無いけれど、やればちゃんと育つんだぁ~![]()

![]()

この感覚を何度も味わうと、自信になるし、マニーは増えるし、時間の余裕もできて

やりたい事に挑戦も出来る様になる。

難しい事はしなくても、知ってるか知らないかで、自分の生きる世界は大きく変化するよ。

一気にやるのは私みたいに

抵抗あると思うので、小さくはじめてみると良いと思います![]()

![]()

はじめないと変化は起きないから、まずは齧ってみる(笑)そんな入り方でいいんじゃないかな?

私は出遅れたけれど、やってよかったですよ。

NISAの利用状況

-

口座保有率: 国民の約3割(3人に1人の勢い)

-

稼働率: 口座保有者のうち約6〜7割が実際に運用中

- 損益状況:利用者の約6割〜7割が含み益(プラス)の状態(2026年3月調査)

-

出典元: 金融庁「NISA口座の利用状況調査」、日本証券業協会「NISA口座の開設・利用状況調査(2026年4月発表)」

当初の「貯蓄から投資へ」というスローガンが、新NISAの開始によって現実味を帯び、特に現役世代においては「やっていて当たり前」のインフラになりつつあるのが現状のようです![]()

今日も来てくれてありがとう♪それじゃ、またね![]()

![]()